(A szerző a HOLD Alapkezelő senior privát vagyonkezelője, az Alapblog szerzője.)

Itt az ideje, hogy beszéljünk a befektetőkről. Mi vár ez estben rá(nk)?

Az új olvasóknak érdemes a cikksorozat első részétől kezdeniük, melyben André Kosztolányi kutya-gazda analógiáját mutattam be. Ezt követően megvizsgáltam, hogyan is érzi ma magát az éppen csak köhögő gazda (azaz a reálgazdaság) és az egyre inkább ideges kutya (vagyis a tőkepiac). Azt is láthattuk, hogy vajon mit tehetnek ebben a helyzetben az államok és jegybankok, hogy segítsék a gyors kilábalást.

Az első megállapítás triviális: nem lesz könnyű dolga a világ befektetőinek a következő időszakban, az biztos.

Az elkövetkező néhány hétben, hónapban, jó eséllyel továbbra is nagyon ideges lesz a „kutya” (azaz a tőkepiac). Az elmúlt években már megszokott gazdasági indikátorokon túl három továbbit szeretnék kiemelni, amit érdemes lesz követni a teljesség igénye nélkül.

Halálozási és fertőzési ráták

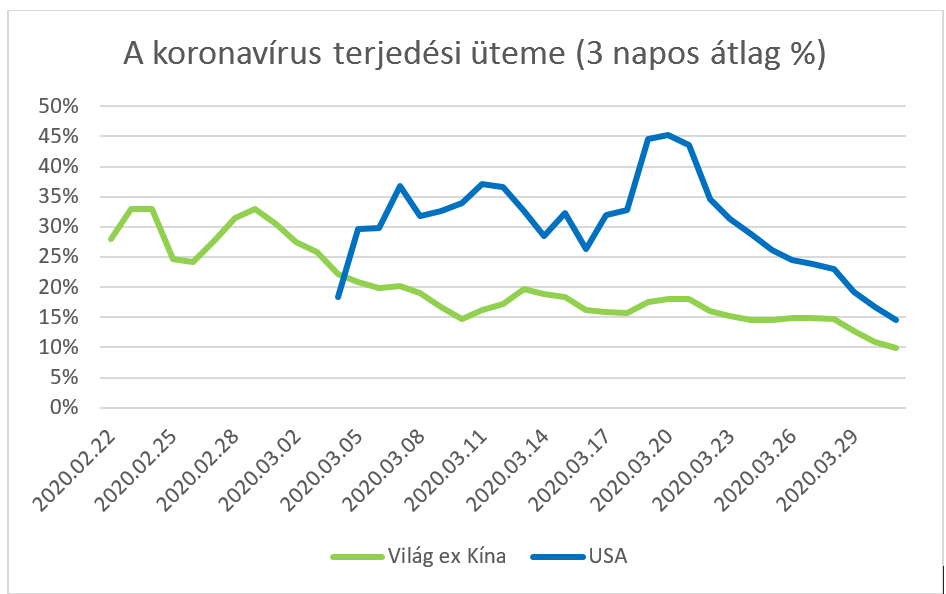

Az egyik legfontosabb előre jelző ebben a járványban egyelőre nem is szimplán a fertőzések és halálesetek száma, hanem a napi új esetek növekedési üteme lehet. A tőkepiaci feszültség mélypontja nem feltétlenül ott lesz, ahol tegnapról mára számszerűen kevesebb a beteg. Az is komoly előre jelző tény lehet, ha a napi (heti) új fertőzések számának növekedési üteme csökken. Erre egy könnyen érthető példa az, ha T napon 100-an fertőződnek meg, T+1-en 110-en, T+2-n pedig 115-en. T-ről T+1-re 10%-os a növekedési ütem, T+1-ről T+2-re azonban már „csak” 4,5 százalékos. Bár nagyobb a T+2-es új esetszám, mint a T+1-es, de csökken a növekedési ütem. Ez azt jelezheti előre, hogy tetőpontjához közelít a járvány. Ha az új esetek növekedési üteme nem nő, vagy elkezd stabilan csökkenni, akkor jó eséllyel közel már a járvány csúcspontja. Az alábbi ábrán az látható, hogy 3 napos átlagban, hogy alakul a világban a napi új fertőzések növekedési üteme.

Forrás: https://www.worldometers.info/coronavirus/ , Hold Alapkezelő

Tesztszámok, teszt gyártási sebesség és árak

Jó eséllyel ma a világ kutatóinak egyik része a vakcinát kutatja, míg a másik fele próbálja minél gyorsabbá, megbízhatóbbá és olcsóbbá tenni a vírust és immunválaszt ellenőrző teszteket. Így minél inkább azt látjuk, hogy a tesztek nagy számban és olcsón elérhetők, sejthetjük, hogy egyre inkább kontrollálhatóvá válik a járvány.

Szerencsére nemcsak a fertőzöttek esetszámára, hanem az ellene zajló védekezőeszközök fejlődésére is érvényes az exponenciális trend. Három héttel ezelőtt még három óráig tartott egy teszt és csak laboratóriumi körülmények között volt elvégezhető. Mára már léteznek 45 perces, sőt akár 15 perces eljárások is. Persze ezek eredménye nem annyira megbízható, de ha ez a fejlődési ütem folytatódik (bár e kérdés megválaszolását bízzuk a kutatókra), akkor pár héten/hónapon belül nem kizárt a pár perces és mindenki számára elérhető árú teszt sem.

Ha hihetünk abban, hogy a fertőzést követően valamilyen szintű immunitás kialakul (márpedig egyre inkább erre kapunk megerősítést a virológusoktól), akkor a betegségen áteső első körös gyógyultak már gond nélkül dolgozhatnak és fogyaszthatnak. A többiek pedig jól tesztelhetőek lehetnek. Ez egyértelműen segítene a reálgazdaságnak, így a tőkepiacnak is.

Jegybanki és állami mentőcsomag méretek és összetételek

Az előző részben bemutattam, hogy milyen eszközei lehetnek az államoknak és jegybankoknak az „intenzív osztályos válságkezelésre”. A leállások idejében létfontosságú kérdés lesz, hogy melyik állam milyen szintű és milyen összetételű csomagot jelent be. Egyrészt azért, mert ez segítheti a gazdasági helyreállást, másrészt azért, mert a saját devizával rendelkező országok devizaárfolyamait jelentősen befolyásolni fogja, hogy egymáshoz képest mennyi pénzt nyomtatnak.

Hogyan érdemes ilyenkor befektetni?

Rengeteg stratégia létezik, a teljesség igénye nélkül, a technikai elemzésektől kezdve, a kvantitatív befektetési modelleken keresztül a fundamentális elemzésekig. Ezek pontosan ugyanolyan jól vagy rosszul működhetnek, mint ahogy tették azt a múltban is. A matematikai modellek talán egy kicsit rosszabbul, mert ilyen időszakból nagyon kevés volt a múltban, nehéz erre megtanítani a gépeket, ha nincs elég adat. Az szinte biztos, hogy az adott befektetési stílusú befektetők felső 1-10 százaléka, bármelyik stílust is vizsgáljuk egyesével, ezúttal is jól jöhet ki a válságból, de a klasszikus befektetőkre sajnos továbbra is inkább jó eséllyel a 80-20-as szabály fog érvényesülni. A tőkepiaci eredmények nagyságrendileg 80 százalékát ismét a befektetők legügyesebb és legszerencsésebb felső 20 százaléka keresheti majd meg.

A legnagyobb hibát pedig valószínűleg azzal követhetjük el, ha hiszünk annak az ilyenkor mindig felerősödő nézetnek, hogy ez a válság most valamiért teljesen más lesz, mint a korábbiak.

„The four most dangerous words in investing is: This time it’s different” azaz a négy legveszélyesebb szó a befektetési világban az, hogy „ez most más (lesz)”. Mondta ezt John Templeton, a világ egyik legnagyobb befektetési alapkezelőjének 1912-ben született alapítója. Maximálisan egyetértek vele.

Annak érdekében, hogy mégis írjak konkrétumot bármennyire is nehéz egy ennyire gyorsan változó világban, muszáj néhány műhelytitkot megosszak Önökkel.

Mi a Hold Alapkezelőben, hasonlóan az elmúlt 20 évhez, továbbra is a kevert stratégiákban hiszünk.

Ne tedd az összes tojást egy kosárba! Legyen technikai elemzői/befektetői lábad, legyen globális makróelemző lábad, legyen fundamentalista lábad (lehetőleg jól összeválogatott, tapasztalt gárdából), és ha pánikos időszakra készülsz legyen cash-ed, azaz likvid tőkéd! Találd meg ezen befektetők közül a legjobbakat vagy valamelyikből légy Te az egyik legképzettebb! De ha ezt is teszed, akkor is allokálj másoknak megtakarításelemeket, hogy diverzifikált lehess. Inkább portfólióban gondolkodj, ne (kizárólag) egy-egy egyedi részvényben. Persze ez limitálja a potenciális nyereséget, de nem elhanyagolható módon ugyanezt teszi az elszenvedhető veszteséggel is.

A korábbi válságokban is sokszor elhitték a befektetők, hogy minden csődbe fog menni. Minél többen hitték el, annál lejjebb kerültek az árak. És mivel sosem ment csődbe (és meggyőződésem, hogy most sem fog),

a legjobb pillanat a vételekre akkor jött el, amikor a legnagyobb volt a félelem és senki sem akart venni.

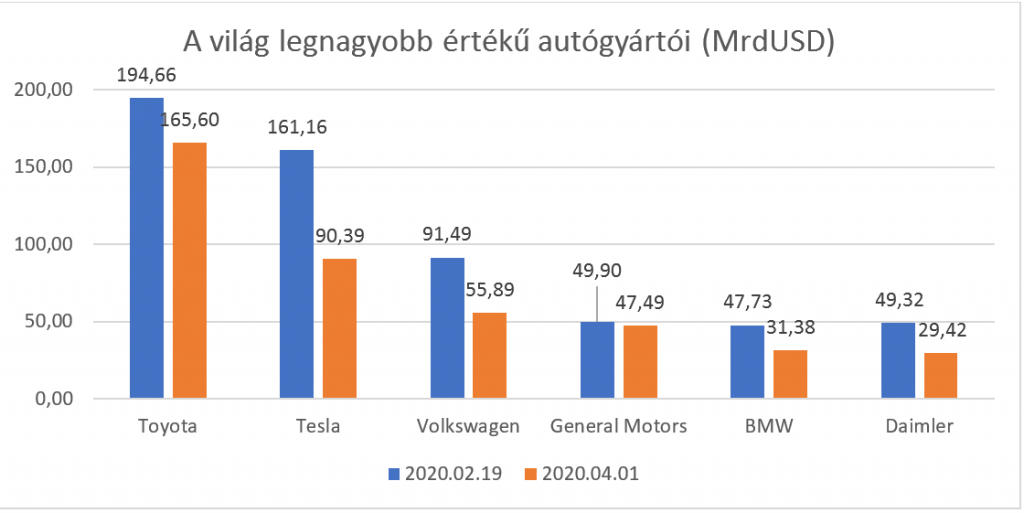

Bevallom, én magam fundamentalista vagyok. Hiszek abban, hogy az egyes részvényeknek önállóan is értéke van. És ezen érték erősen függ a cég pénztermelő képességétől, és attól, hogy éppen milyen környezetben van az adott társaság. Az elmúlt néhány évben ettől a gondolkodásmódtól nagyon eltávolodott a világ. Jó példa erre, hogy a Tesla annak ellenére, hogy a 2003-as alapítása óta eltelt 16 évben egyetlen évben sem volt nyereséges, idén februári csúcsán mégis többet ért a befektetők szerint, mint a világ harmadik és negyedik legértékesebb autógyártója (a Volkswagen és a General Motors) együttvéve.

Forrás: ycharts.com

Az ábrán az is nagyon érdekes, hogy ez az állapot annak ellenére is fennmaradt, hogy a Tesla idén februári csúcsához képes 43 százalékot esett az elmúlt mindössze hat hét során.

Egyáltalán nem gondolom, hogy a tech érának vége ezzel a válsággal, de jó esélyt látok arra, hogy azon cégeknek, amik nem mennek csődbe ezalatt a válság alatt és stabil pénztermelő képességgel rendelkeznek, függetlenül attól, hogy technológiai cégek vagy sem, a válság enyhülése után jelentősen a mostani árak felett lehet a piaci értéke. Persze addig még bőven fogunk fel- és lemenni a gazdasági és tőkepiaci hullámvasúton, de ezen cégek részvényeiből már mostanában is érdemes lehet óvatosan vásárolgatni.

A fő befektetési elvem egészen egyszerű evidencia, de mégis nagyon nehéz stresszes piacon megcsinálni. Amikor gyorsan eső piac van, egy idő után mindenkinek el kell döntenie, hogy szerinte mi az az ár, ami abszolút értelemben már olcsó. Ezt a helyreállás után utólag megállapítani persze borzasztó egyszerű, de az eső piacon, a „hulló kések időszakában” nem olyan könnyű feladat. Szerencsére vannak rá egész jó modellek és az sem elhanyagolható előny, ha válságedzett portfóliókezelő végzi el ezeket.

Ha ezt az árat elérte a piac, akkor a befektető annak ellenére el kell kezdjen vásárolni, hogy még közel sem látja, mikor érhet véget az esés. Ennek az az oka, hogy bár előre megmondhatatlan, hogy mikor ér véget az esés, de a probléma idővel jó eséllyel véget ér vagy mind meghalunk, de ezzel az opcióval talán felesleges foglalkozni. Aki nem vesz az esésben kockázatos eszközöket az egymás után eleső szinteken, ugyanakkora kockázati kitettséggel lesz benne a válság utáni emelkedésben, mint amekkorával az esésben volt. Mivel azonban ebben a válságban is sérülni fog a reálgazdaság, így vajmi kicsi az esély arra, hogy egy-két éven belül újra visszatérjünk a válság előtti részvénypiaci árakhoz. Így pedig végig azonos kockázati kitettséget tartva az ilyen befektető hosszú éveken át sem biztos, hogy ledolgozhatja a válságban elszenvedett veszteségét. A válság előtti vedd és tartsd stratégia ilyen esetekben nem működik. Több éves távlatban is bőven mínuszos lesz.

Légy nagyobb súllyal benne az emelkedésben, mint amekkorával az esésben voltál! Könnyű mondani, nagyon nehéz csinálni. Ugyanis mély válságban és nagy pánikban nagyjából minden egyszerre esik. Szinte mindegy, hogy mit tartott az ember, rövid távon jó eséllyel bukni fog. Az idén év eleji árához képest a március 19-i tőkepiaci mélypontig még a menekülőeszköznek tekintett arany is veszített az értékéből, a bitcoinról nem is beszélve. Ezt ismerve az nagyon fontos, hogy egy válságba ne 100 százalék részvénykitettséggel szaladjunk bele, mert nem lesz miből vennünk az esésben. A bukó hosszú évekre előre beírható.

Ha egész jól átvészeltük az első rohamot és még mindig esik a piac, kezdjük el zárni az esésre játszó pozíciónkat (remélhetőleg voltak). Ha esik tovább a piac kezdjük el növelni a részvénysúlyunkat, különösen ügyelve arra, hogy olyan társaságok részvényeit vegyük, melyek elég sok likvid pénzzel rendelkeznek ahhoz, hogy a válság (jelen esetben a koronavírus) okozta lassulás, leállás ideje alatt ne menjenek csődbe.

Mérlegeljük (akár tűzzük ki előre), hogy hol van az a részvénypiaci ár, amikor már teljesen mindegy, hogy mennyit esik tovább a piac, mi 100 százalék kitettségben leszünk. Nyilván az az ideális, ha ez épp a piac legalja, de ezt eltalálni nem egyszerű feladat, komoly szerencse nélkül, nem is lehetséges. Az a kisebbik gond, ha ez túl alacsony ár, akár annyira alacsony, hogy azt sohasem éri el a mostani esés. Legfeljebb otthagyunk egy kis nyerőt az asztalon. De azt a gondolatot sose felejtsük szem elől, hogy a „részvénypiacok sokszor sokkal tovább tudnak irracionálisan viselkedni, mint ameddig mi fizetőképesek tudunk maradni”.

Bánjunk nagyon óvatosan a likviditás elköltésével! Egy ilyen időszakban a likvid pénz a király (cash is king). De egy idő után igenis költsünk a likviditásból! A jól átgondolt és fundamentálisan (vagy technikailag) alátámasztott stratégia segíteni fog abban, hogy meglépjük akkor is a vételeket, amikor azok teljesen szürreálisnak, akár butaságnak tűnnek. Mert a legnagyobb félelemben annak fognak tűnni. A 2008-as válságban 1232 forint volt az OTP részvények legalacsonyabb ára. Ugyanekkor már az a pletyka is végigjárta a piacokat, hogy az OTP csődbe mehet, sőt csődbe ment. Nem sokan merték akkor megnyomni a vételi gombot, pedig éppen akkor kellett volna.

Ha azt gondolod, nincs vége a válságnak, akkor emelkedő piacon beleadhatsz az emelkedésbe, de ez a stratégia sem kockázatmentes. Szinte minden válságban vannak komoly emelkedések (bear market rally-k). Óvatosan abból is lehet pénzt keresni, ha az ember belead az emelkedésbe, de ezzel persze azt veszélyezteti, hogy ha tévedett és valójában vége az eső piacnak, ő meg kiszállt idejekorán, akkor nem keresett annyit az emelkedésen, mint amennyit kereshetett volna. Éppen ezért fontos a megalapozott fundamentális (vagy technikai) vélemény egy ilyen kereskedési stratégiában.

És végezetül, ne hidd el, hogy egy mély fundamentális válság csak néhány hétig/hónapig tart! A 2008-as válságban januártól szeptemberig minden hónapban egyre nagyobbak voltak a tőkepiaci veszteségek. Privát vagyonkezelt ügyfeleinknek mi csak vettünk és vettünk folyamatosan a hosszú távon olcsónak értékelt részvényekből. És végig éltük ahogy e vásárlásoknak köszönhetően a portfóliókban emelkedő részvényarányokkal egyre inkább gyorsuló ütemben egyre jobban a piaccal együtt estek a portfóliók. Érthető módon többen nem bírták az ügyfelek közül a nyomást és inkább realizálták veszteségeiket. Ők a válság közepén-végén kiszállva és a tőkepiacoktól eltávolodva sajnos egy életre beírták a veszteségeket. 2008 szeptemberére, amikor már sokan abban bíztak, hogy a kilenc hónap alatt a tőkepiac 17 százalékos esése után végre fellélegezhetünk, bekövetkezett a Lehman Brothers csődje és szeptemberben és októberben együttesen újabb 30 százalékpontot esett a piac a kiinduláskori csúcsokhoz képest. Közel kétszer annyit, mint az előtte lévő 9 hónapban együttvéve. Sokan úgy emlékeznek rá, hogy az volt a válság alja. 2008 októbere valóban lokális alj volt, de egy kicsi megnyugvás után újabb esés következett és végül 2009 februárjáig ismét volt egy hatalmas zakó. Valójában 14-16 hónappal a válság kezdete után csak 2009 februárjában érte el végső alját a 2008-as válság. A lenti ábrán ez a szenvedés követhető végig az S&P 500 árfolyamgörbéjén.

Anno 2009 februárjában, köszönhetően a körültekintő likviditáskezelésnek, még mindig maradt elkölthető cash-ünk. Még volt miből venni, de már nem sok. Mi sem voltunk nyugodtak, de a válságkezeléshez nagyon jól jött a tapasztalat, főleg az, ha már befektetőként is átélt az ember ilyet. Idővel mindig kisüt a nap, de van, hogy erre egy-másfél évet kell várni (sajnos olyan is volt a múltban, hogy ennél is többet).

2009 összeségében a Privát Vagyonkezelés messze legjobb éve volt hozam szinten. Működött a fent leírt stratégia, és meggyőződésem, hogy ezúttal is működni fog. De az a sejtésem, hogy a fent leírt lélektani hullámvasút, ha most gyorsabb is lehet a helyreállás, teljesen nem kerülhető el. Ebben is hasonlítanak egymásra a válságok.

A cikksorozat nem véletlenül szól elsősorban a válságok lélektanáról. Ugyanis a tőzsdei és reálgazdasági válságokban nem csak a tőkepiacok hangulatát kell jól kezeljük. Ahhoz, hogy ne vesztesen kerüljünk ki a válságból a saját mentális stabilitásunk legalább annyira erős kell legyen, mint a tőkepiaci stratégiánk.

Lehet, hogy ez a válság nem lesz olyan mély, mint a 2008-as volt, hiszen itt nem feltétlenül megy tönkre a reálgazdaság nagy része. Az is lehet, hogy a jegybankok annyi pénzt nyomtatnak ki, hogy az összes cégnek, munkavállalónak, államnak és állampapírnak jut belőle stabil támasz és a problémás 2-6(?) hónapban sem fog a mostaninál nagyobbat esni a tőzsde (bár ezt ma még erősen kétlem). Ha így lesz, akkor lehet, hogy már láttuk a piac alját.

Ha megoldani nem is tudjuk a vakcina megérkezéséig a válságot indító problémát, de elképzelhető, hogy mégis gyorsan alkalmazkodunk a helyzethez, mint ahogy tette azt Kína vagy Dél-Korea annak minden hátulütőjével együtt. És minden országban többé-kevésbé egységes módon és nagyjából egyszerre kialakulhat egy jó szűrő, tesztelő rendszer az első kijárási korlátozások után. Így gyorsan megtanulhatunk élni a koronavírussal terhelt válságos időkben. Végül is csak nem ülhetünk 6-12 hónapig karanténban arra várva, hogy elkészüljön a vakcina. A vírusról is kiderülhet, hogy nem is olyan veszélyes, mint gondoltuk és túl nagy ügyet csináltunk belőle. Ez mind-mind lehetséges, de még messze a bizonytalan távoli jövőbe mutat.

A legtöbb kisebb válság elsődlegesen csak a megtakarításainkra, esetleg az állásunkra veszélyes. Az ember emberi létének köszönhetően azonban alapvetően három dolgot félt: az életét, a szerettei életét és a megtakarítását. Ez a válság, sok kisebb válsággal ellentétben, a legféltettebb dolgaink közül egyszerre támadja mindhármat, ráadásul időlegesen még izolál is minket azoktól az emberektől és tevékenységektől, hobbiktól, amikkel korábban az ilyen stresszeket ki sikeresebben ki sikertelenebbül, de kezelni tudtuk. Ráadásul a mentális sokkokat gyakran jellemzi a pillangó hatás is, így a helyreállásuk sem mindig annyira gyors, mint azt ma sokan gondolják.

Így e cikksorozatot hadd zárjam ugyanazzal a gondolattal, ami mindvégig a cikkek vezető üzenete volt:

„Be kell kapcsolni a biztonsági öveket és feltölteni a pszichológiai raktárakat, ez nem egy egyhónapos történet lesz”

Megfelelő stratégiával és következetes odafigyeléssel azonban nem az ismeretlenben ugrunk fejest, hanem a korábbi válságokhoz hasonló ismerős mintákkal találkozunk. Így kezelhetővé válik a probléma. Sőt éppen ilyen időszakok kellenek általában ahhoz, hogy hosszú távon pénzt kereshessen az, aki a fentiekben leírtakkal tisztában van, és a megfelelő eszközökkel és mentális stabilitással is rendelkezik.

Pénz

Kifulladni látszik a magyar államadósság-ráta csökkenése

Nemcsak rövid, hanem középtávon is magasan ragadhat az adósságráta, ami a gazdasági felzárkózási folyamatunkat is megnehezítheti.

Az új otthonfelújítási program átrendezheti a lakáshitelek piacát

A támogatás révén több tízmilliárd forint felújítási hitel jut majd a piacra, amelyhez várhatóan jelentős mennyiségű piaci feltételű kölcsön is társul majd.

A kínai ingatlanpiaci válság Amerikával ellentétben nem fog rendszerszintű krízissé fajulni

Az ország új növekedési modellje már nem az ingatlanpiacra fog támaszkodni, így annak gazdasági súlya tovább csökken, és ez a részvénypiacra is hatással lesz.

Fontos

Kivételes szerencsével léphettek be a 90-es évek közepe után született fiatalok a munkaerőpiacra

A gazdasági fellendülés időszakában pályára lépő fiatalok viszonylag könnyen találtak munkát jó fizetés mellett, kérdés, hogy ez miként hat a motivációjukra.

Romba dőlnek az orosz remények Ukrajnában?

Jelenleg szinte minden harctéri körülmény az oroszoknak kedvez, az eddig elért eredményeik mégis szerények, miközben az ukránok lőszerhiánya hamarosan enyhül.

Most lehet hibáztatni Brüsszelt: kamionok áradatát szabadítja az utakra

A zöldnek mondott intézkedések a közúti áruszállítást hozzák helyzetbe, ezek hatására várhatóan jelentős mennyiségű vasúti forgalom terelődik kamionokra.